Mировая отрасль воздушного транспорта завершила 2017 г. с весьма позитивными результатами. По данным IATA, гражданская авиация перевезла свыше 4,1 млрд пасс., рост перевозок превысил 7%, авиакомпании заработали около 34 млрд долл. прибыли. Эти показатели обеспечиваются соответствующим ростом парка ВС. В 2016–2017 гг. мировые производители поставляли около 1400 ВС в год, прогноз на 2018 г. превышает 1600.

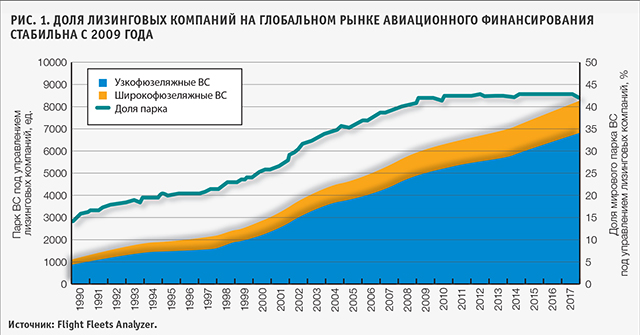

Финансирование этих поставок в значительной степени осуществляется за счет механизма операционного лизинга. В данной статье мы проведем краткий анализ текущей ситуации на рынке лизинга и попробуем сделать некоторые прогнозы. Активное распространение авиационного лизинга началось в 80-х гг. прошлого века, и какое-то время назад казалось, что подобная форма финансирования сделок по приобретению ВС и их аренде (в случае операционного лизинга) станет превалирующей. Тем не менее с 2009 г. доля мирового парка ВС, находящегося под управлением лизинговых компаний, стабильно остается на уровне 42–43%. В зависимости от степени оптимизма подобную ситуацию можно называть либо стагнацией рынка лизинга, либо достижением сбалансированности (рис. 1).

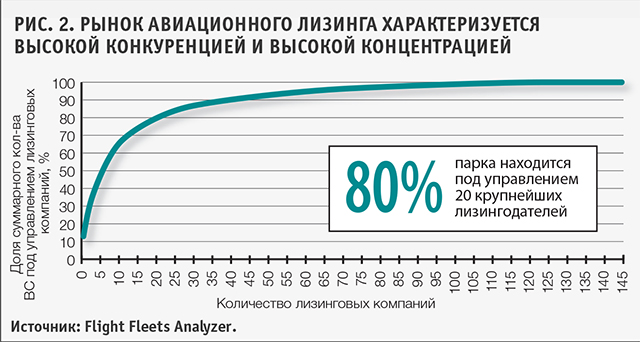

Вместе с тем на лизинговом рынке произошел ряд важных количественных и качественных изменений. За прошедшие 10–12 лет число лизинговых компаний выросло примерно с 50 почти до 150, которые сегодня контролируют парк порядка 10 тыс. ВС. При этом 20 крупнейших лизинговых компаний контролируют около 80% всего лизингового портфеля (рис. 2).

Остается открытым вопрос, насколько экономически обосновано существование столь большого количества лизинговых компаний. Приведенный график наглядно демонстрирует эффект экономии на масштабе — более крупным лизингодателям легче наращивать капитал, к тому же за счет объема заказов они могут договариваться с производителями ВС о более выгодных условиях поставки. Это ведет к очевидной концентрации рынка. Вместе с тем небольшие лизинговые компании находят свои рыночные ниши, поэтому можно предполагать, что хвост в распределении едва ли станет существенно меньше.

Это материал из журнала «Авиатранспортное обозрение».

Полный текст материала доступен только по платной подписке.

- — уникальному контенту — новостям, аналитике, инфографике — каждый день создаваемому редакцией ATO.RU;

- — расширенным версиям статей и интервью, опубликованных в бумажной версии журнала «Авиатранспортное обозрение»;

- — всему архиву журнала «Авиатранспортное обозрение» с 1999 года по текущий момент;

- — каждому новому номеру журнала «Авиатранспортное обозрение» до выхода бумажной версии из печати и доставки его подписчикам.

Вопросы, связанные с платным доступом, направляйте на адрес paywall@ato.ru

Услуга «Автоплатеж». За двое суток до окончания вашей подписки, с вашей банковской карты автоматически спишется оплата подписки на следующий период, но мы предупредим вас об этом заранее отдельным письмом. Отказаться от этой услуги можно в любое время в личном кабинете на вкладке Подписка. Подробные условия автоматической пролонгации подписки.

Я подписчик / Я активировал промокод.

Если у вас есть неактивированный промокод, авторизуйтесь/зарегистрируйтесь на сайте и введите его в своем Личном кабинете на вкладке Подписка